Όταν το 2000 κατέρρεε η φούσκα του dot.com στην άλλη όχθη του Ατλαντικού, η χώρα που χτυπήθηκε περισσότερο στην Ευρώπη ήταν η Γερμανία. Το ίδιο άλλωστε συνέβη και το 2008 με την κατάρρευση της χρηματοπιστωτικής φούσκας των subprimes. Από το 2000 μέχρι το 2002 ο Γερμανικός τεχνολογικός δείκτης Neuer Markt έχασε το 96% της αξίας του με αποτέλεσμα τελικά να κλείσει. Η Γερμανική οικονομία γενικότερα στις αρχές της δεκαετίας δε μεσουρανούσε. Η είσοδος της οικονομίας στο ευρώ, είχε ως συνέπεια την έκθεση των κρατικών γερμανικών τραπεζών σε αυξημένο ανταγωνισμό καθώς δεν είχαν πλέον τη δυνατότητα να λαμβάνουν κρατικές εγγυήσεις. Η χώρα με την είσοδό της στο κοινό νόμισμα οδηγήθηκε σε μία έλλειψη ρευστότητας, με αποτέλεσμα οι Γερμανικές τράπεζες, τα νοικοκυριά και οι επιχειρήσεις να μην έχουν πλέον πρόσβαση σε εύκολο δανεισμό. Η εσωτερική κατανάλωση και οι εισαγωγές προιόντων σημείωσαν κατακόρυφη πτώση, ενώ αρκετές επιχειρήσεις και νοικοκυριά προσπαθούσαν ταυτόχρονα να αποταμιεύσουν και να αποπληρώσουν το χρέος τους (deleveraging). Αυτό όπως έχουμε δει και στην Ελλάδα είναι συνταγή ύφεσης.

Η Συνθήκη του Μάαστριχτ έθετε ως όριο το 3% στα

δημοσιονομικά ελλείμματα. Δεν υπήρχε όμως καμία πρόβλεψη για την περίπτωση όπου

μία χώρα βρεθεί σε ύφεση. Στην περίπτωση της Γερμανικής κρίσης, το πρόβλημα

θεωρητικά θα μπορούσε να είχε αντιμετωπιστεί με δημοσιονομικά μέτρα όπως πχ

μέσω της αύξησης των κρατικών δαπανών. Κάτι τέτοιο όμως δε συνέβη. Οι Γερμανοί

δεν ήθελαν να αυξήσουν τις δαπάνες τους, καθώς με αυτό τον τρόπο θα αύξαναν το

έλλειμμά τους και θα παραβίαζαν τη Συνθήκη που έθετε όριο το 3% στο έλλειμμα.

Έτσι προτιμήθηκε να αντιμετωπιστεί το πρόβλημα με την υιοθέτηση μίας χαλαρής

νομισματικής πολιτικής από την Ευρωπαική Κεντρική Τράπεζα η οποία αποφάσισε να

μειώσει το επιτόκιό της από το 4,75% που ήταν το 2001, στο (τότε post war low) 2% το 2003 προκειμένου

να σωθεί η μεγαλύτερη οικονομία της Ευρωζώνης.

Αυτό έλυσε τα χέρια των Γερμανών πολιτικών καθώς δε χρειάστηκε να επέμβουν με δημοσιονομικά μέτρα στην τοπική οικονομία. Τα σούπερ χαμηλά για την εποχή νέα επιτόκια της ΕΚΤ, κατ αρχάς βοήθησαν τη Γερμανική ιδιωτική οικονομία να αποπληρώσει τα δάνειά της και να προχωρήσει με μεγαλύτερη ευκολία στην απομόχλευση. Η προσφορά χρήματος στη Γερμανία δεν αυξήθηκε κατακόρυφα λόγω της ύφεσης και οι τιμές των ακινήτων συνέχισαν να μειώνονται. Αντίστοιχα οι μισθοί, οι τιμές των προιόντων και άρα ο πληθωρισμός παρέμειναν σταθεροί ή σε μερικές περιπτώσεις μειώθηκαν.

Όμως η νομισματική πολιτική της ΕΚΤ, σε συνδυασμό με μία κακή δημοσιονομική πολιτική που βρέθηκε πίσω από τις εξελίξεις στις χώρες της περιφέρειας, δημιούργησε μερικές δεκάδες φούσκες κυρίως στον ευρωπαικό νότο. Το χαμηλό επιτόκιο της ΕΚΤ (2%) είχε ως συνέπεια την κατακόρυφη αύξηση της προσφοράς χρήματος (money supply) σε αυτές τις οικονομίες. Δηλαδή διενεργήθηκε μία τεράστια πιστωτική επέκταση που οδήγησε στην εκτόξευση του ιδιωτικού και κρατικού δανεισμού. Αυτή η πιστωτική επεκτασούλα, έδωσε πρόσβαση στο νότο σε φτηνά δάνεια από τις τράπεζες του πυρήνα, με τα οποία αγόραζαν τα επίσης -πλέον- φτηνά προιόντα του πυρήνα. Έτσι αγοράζαμε από φτηνά υποβρύχια που γέρνουν, μέχρι άχρηστα zeppelin "για την ασφάλεια των Ολυμπιακών", ενώ ο κάθε καρμοίρης έπαιρνε την πολυπόθητη mercedez του. H περιφέρεια άρχισε λοιπόν να συσσωρεύει τεράστια χρέη, ενώ παράλληλα η υπερθέρμανση των οικονομιών του νότου, οδηγούσε σε φούσκες, ακινήτων, κατανάλωσης και ούτω καθεξής.

Μία παράλληλη συνέπεια αυτής της πιστωτικής επέκτασης ήταν η ραγδαία αύξηση μισθών και τιμών στις χώρες της περιφέρειας. Τα επιτόκια δανεισμού της ΕΚΤ τα πρώτα χρόνια του νομίσματος, είχαν μικρό αντίκτυπο στην υφεσιακή Γερμανική οικονομία αλλά αποδείχθηκαν σούπερ χαμηλά για την περιφέρεια, με αποτελέσμα να υπάρχουν μεγάλες αποκλίσεις στα επιμέρους επίπεδα πληθωρισμού.

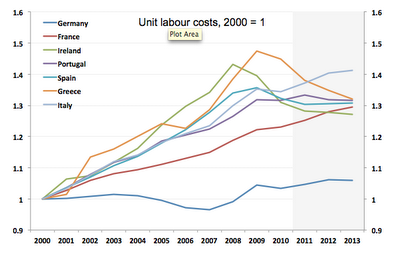

Οι χώρες της περιφέρειας που δεν βρίσκονταν σε ύφεση με την είσοδό τους στην ΟΝΕ, απολάμβαναν πλέον πολύ γρήγορη -επίπλαστη- ανάπτυξη λόγω των μαζικών εισροών κεφαλαίων από τον πυρήνα. Στη Γερμανία όμως ο ιδιωτικός τομέας δεν επηρεάστηκε από τα χαμηλά επιτόκια της ΕΚΤ καθώς ακόμα προσπαθούσε να αποπληρώσει τα παλαιά χρέη. Έτσι καθώς τα πρώτα χρόνια του ευρώ βρισκόταν σε ύφεση και η προσφορά χρήματος ήταν πολύ περιορισμένη, δεν είχε αυξήσεις στους μισθούς και στις τιμές των προιόντων της. Αυτό κατέστησε τη Γερμανία ως την πλέον ανταγωνιστική οικονομία στη ζώνη, εκτοξεύοντας τις εξαγωγές της, και άρα το εμπορικό της πλεόνασμα. Το κοινό νόμισμα είχε ως αρχικό στόχο τη δημιουργία μίας ισχυρότερης ενιαίας αγοράς μέσα από τη σύγκλυση των οικονομιών της ζώνης, αλλά παραδόξως η πολιτική της ΕΚΤ οδήγησε στην απόκλιση και τελικά στο δημοσιονομικό εκτροχιασμό της περιφέρειας.

Κοινώς το περίφημο πρόβλημα ανταγωνιστικότητας που αντιμετωπίζει η περιφέρεια, έχει ως αφετηρία αυτή τη χαλαρή νομισματική πολιτική της ΕΚΤ. Ήδη πριν καν δημιουργηθεί το ευρώ, αρκετοί οικονομολόγοι όπως πχ η κυρία Κρούγκμαν είχαν επισημάνει ότι το κοινό νόμισμα θα αποτύχει καθώς είναι αδύνατο να ασκηθεί νομισματική πολιτική που να επωφελεί ταυτόχρονα όλες τις χώρες μέλη της ζώνης. Δυστυχώς επιβεβαιώθηκαν.

Αφενός λοιπόν η νομισματική πολιτική της ΕΚΤ διευκόλυνε τη Γερμανική οικονομία να συνέλθει από την ύφεση χωρίς να προσφύγει σε δημοσιονομική παρέμβαση και αφετέρου η περιφέρεια βοήθησε στην εκτόξευση των εξαγωγών της Γερμανίας διασώζοντάς την από την ύφεση που βίωνε η τελευταία. Αν γίνουμε απόλυτα κυνικοί, η πρώτη διάσωση στην Ευρωζώνη έλαβε χώρα με τη διάσωση της Γερμανίας. Επίσης το πρόβλημα με το έλλειμμα ανταγωνιστικότητας δεν θα ήταν τόσο έντονο, αν η Γερμανία είχε αντιμετωπίσει το πρόβλημά της μέσω της δημοσιονομικής πολιτικής αντί μέσω της νομισματικής.

Φυσικά, οι χώρες της περιφέρειας με τη σειρά τους φέρουν ευθύνη. Παραδείγματος χάριν η Ελλάδα εκμεταλλεύτηκε λανθασμένα τον φτηνό δανεισμό ενώ η άσκηση της δημοσιονομικής πολιτικής ήταν άθλια και κοντόφθαλμη. "Πετύχαμε" το διπλασιασμό των πρωτογενών κρατικών δαπανών από 30,46 δις το 2003 σε 57,98 δις το 2009. Μελετώντας τις εξελίξεις εκ των υστέρων θα μπορούσαμε να είχαμε περιορίσει τις αυξήσεις μισθών και να έχουμε μικρότερο πρόβλημα ανταγωνιστικότητας όπως επίσης θα μπορούσαμε να είχαμε διοχετεύσει το δανεισμό σε πιο παραγωγικές επενδύσεις αντί στην οικοδομή και στην κατανάλωση.

Είναι προφανές ότι ο φτηνός δανεισμός αποτέλεσε βούτυρο στο ψωμί των γαλάζιων πολιτικών καθώς και των κοντόφθαλμων τραπεζικών πρακτικών. Η εφαρμογή μίας σωστής δημοσιονομικής πολιτικής μεταξύ 2002 και 2009, θα μπορούσε να περιορίσει το πρόβλημα ανταγωνιστικότητας και αξιοποίησης του φτηνού δανεισμού. Όμως η φιλεύθερη πολιτική του Αλογοσκούφη που στόχευσε στην αύξηση της κανατάλωσης (πχ κατάργηση τεκμηρίων, αύξηση μισθών δημοσίου) και στην περαιτέρω ανάπτυξη της οικοδομής (πχ μείωση φόρων μεταβίβασης, μείωση φόρων κληρονομιάς ακινήτων κοκ), ενίσχυσε την φούσκα αντί να τη περιορίσει. Παρ όλα αυτά η ρίζα του προβλήματος ήταν η ασυμβατότητα των οικονομιών της ζώνης και η λανθασμένη νομισματική πολιτική που ασκήθηκε. Δεν είναι άλλωστε τυχαίο ότι το ίδιο πρόβλημα -έστω με διαφορετικούς βαθμούς έντασης- αντιμετώπισαν όλες οι χώρες της περιφέρειας.

Καλό λοιπόν το αυτομαστίγωμα, καλή και η αυτογνωσία ως προς τα λάθη της περιφέρειας και της Ελλάδας στην άσκηση της δημοσιονομικής πολιτικής, αλλά ας έχουμε υπ όψιν από που ξεκίνησε το έλλειμμα ανταγωνιστικότητας, τι ρόλο διαδραμάτισε η καταστροφική νομισματική πολιτική της Ευρωπαικής Κεντρικής Τράπεζας και ποιός επωφελήθηκε από αυτήν.

Το γεγονός ότι το πρόβλημα ανταγωνιστικότητας του Ευρωπαικού νότου δεν είναι αποτέλεσμα μερικών τεμπέλικων γουρουνιών αλλά κυρίως αποτέλεσμα μίας κακής νομισματικής πολιτικής και δευτερευόντως αποτέλεσμα κακών δημοσιονομικών πολιτικών δεν είναι μόνο σημαντικό για την ιστορική και οικονομική αλήθεια . Είναι σημαντικό προκειμένου να καταλάβουμε το πρόβλημα και να το αντιμετωπίσουμε σωστά. Παραδείγματος χάριν, αυτή τη στιγμή στη Γερμανία υπάρχει κατακόρυφη αύξηση στις τιμές των ακινήτων για πρώτη φορά τα τελευταία 15 χρόνια. Παρόμοιο φαινόμενο παρατηρείται αυτή τη στιγμή και στην Ολλανδία όπου ναι μεν υπάρχει σχετικά χαμηλό δημόσιο χρέος, αλλά υπάρχει ταυτόχρονα ένα μνημειώδες ιδιωτικό χρέος προς τις τράπεζες. Όλα αυτά είναι αποτέλεσμα του πολύ χαμηλού σημερινού επιτοκίου της ΕΚΤ κάτι το οποίο δυστυχώς σημαίνει ότι συνεχίζουμε στον ίδιο δρόμο της φούσκας αυτή την φορά στο Βορρά.

No comments:

Post a Comment